Η FinTech αποτελεί μία από τις πλέον ενδιαφέρουσες κατηγορίες startup. Αρκτικόλεξο που προκύπτει από το “Financial Technology”, χρησιμοποιείται για να περιγράψει την αγορά, οι εταιρείες της οποίας χρησιμοποιούν νέες τεχνολογίες σε συνδυασμό με καινοτόμες ιδέες και τους πόρους που διαθέτουν, στην προσπάθειά τους να ανταγωνιστούν εδραιωμένους οργανισμούς και ιδρύματα στην παροχή υπηρεσιών οικονομικού χαρακτήρα.

Σε αυτήν ακριβώς την κατηγορία, ανήκει και η N26, η πιο γνωστή ίσως τράπεζα άμεσου χαρακτήρα (άλλα παραδείγματα direct bank είναι η LeuPay και η Revolut). Ξεκίνησε τη λειτουργία της ως Number 26 πριν από περίπου δύο χρόνια στη Γερμανία και εστιάζει σχεδόν αποκλειστικά στο mobile banking, αφού αντί για υποκαταστήματα, τα πάντα (συναλλαγές και εξυπηρέτηση πελατών) γίνονται online. Κατά τους πρώτους μήνες λειτουργίας της, η –τότε- Number 26 βασιζόταν στη Wirecard, μία επίσης γερμανική εταιρεία παροχής οικονομικών υπηρεσιών, μέχρι που το καλοκαίρι του 2016 πήρε κανονικά άδεια από τη BaFin και πλέον λειτουργεί κανονικά σαν τράπεζα και η ίδια.

Τι προσφέρει όμως η N26 και γιατί να τη χρησιμοποιήσει κανείς;

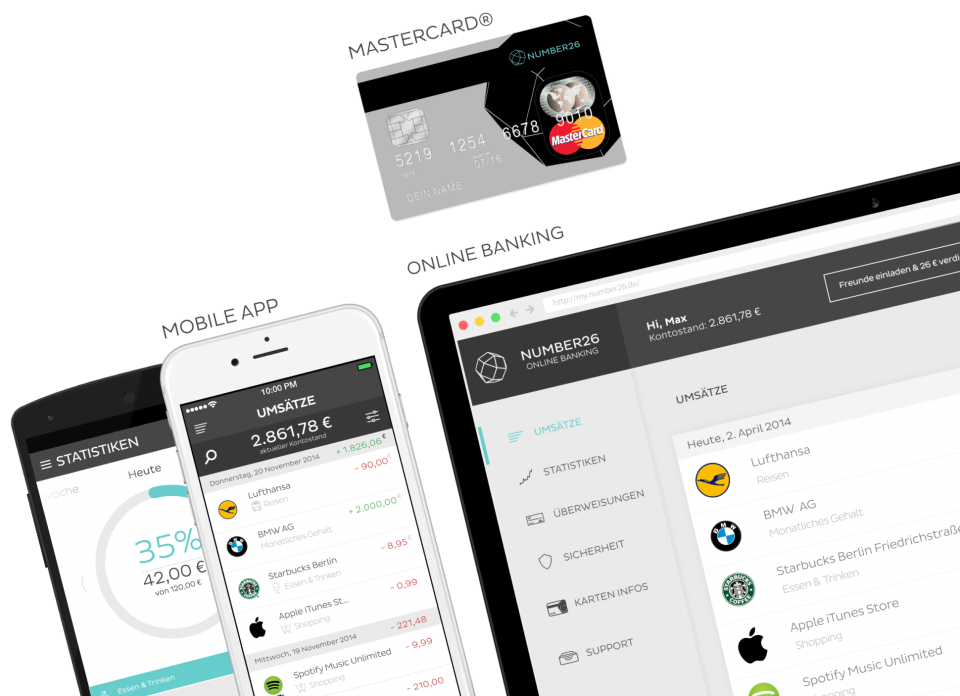

Ουσιαστικά δύο πράγματα: έναν λογαριασμό όψεως και μία πιστωτική/ανάληψης MasterCard. O πρώτος είναι ένας κανονικός γερμανικός τραπεζικός λογαριασμός με IBAN και προστασία από το γερμανικό δημόσιο μέχρι και το ποσό των 100.000€. Η δεύτερη μπορεί να χρησιμοποιηθεί κανονικά παγκοσμίως όπως θα κάνατε και με μία τυπική MasterCard –είναι και ημιδιαφανής! Η όλη διαδικασία ανοίγματος λογαριασμού και έκδοσης κάρτας διαρκεί γύρω στα 10’, γίνεται online με βιντεοκλήση (θα χρειαστείτε διαβατήριο) ενώ η πιστωτική θα σας έρθει με το ταχυδρομείο σε 3-4 μέρες.

Αφήνοντας την ευκολία στο ξεκίνημα, τα ουσιώδη πλεονεκτήματα της N26 είναι δύο: οι χρεώσεις και η αμεσότητα στη διαχείριση.

Ως προς τις χρεώσεις, συνοψίζονται σε ένα ολοστρόγγυλο μηδενικό! Σοβαρά, η N26 δεν χρεώνει τίποτα: ούτε την κάρτα (έκδοση/συνδρομή), ούτε τα εμβάσματα (εισερχόμενα/εξερχόμενα) εντός Ευρώπης (SEPA*), ούτε τις αναλήψεις από ATM, ούτε καν προμήθειες συναλλάγματος (αν συναλλαχθείτε σε διαφορετικό νόμισμα, η μετατροπή γίνεται βάσει των ισοτιμιών της MasterCard).

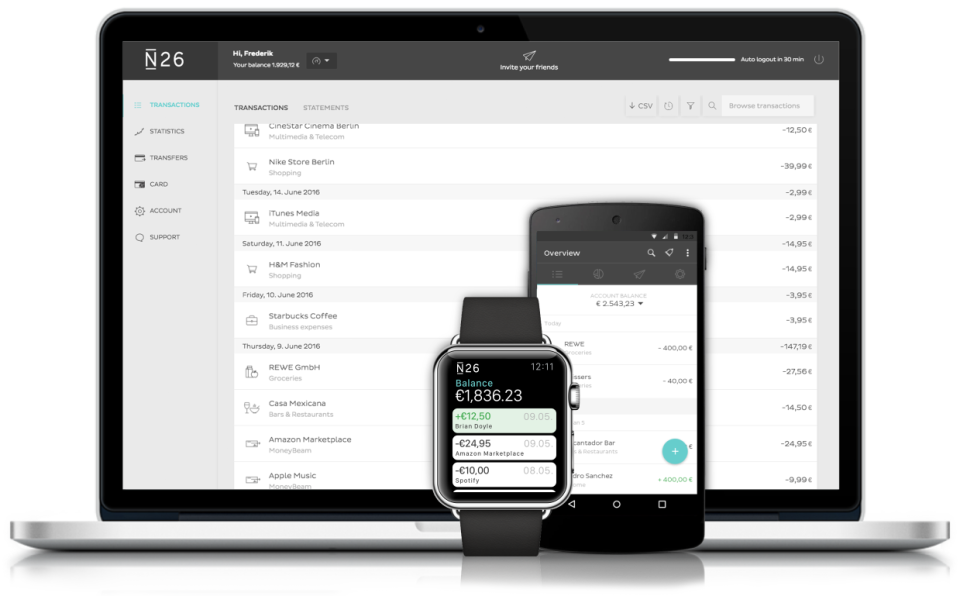

Αναφορικά με την αμεσότητα στη διαχείριση του λογαριασμού και της κάρτας σας, παρέχεται app μέσα από το οποίο μπορείτε να κάνετε σχεδόν τα πάντα: από τον έλεγχο των υπολοίπων σας, μέχρι το μπλοκάρισμα των συναλλαγών στο εξωτερικό ή της πιστωτικής σας γενικότερα –εξαιρετική λειτουργία που σας επιτρέπει να την «παγώσετε» αυτοστιγμεί σε περίπτωση απώλειάς της, καθώς και να την επαναφέρετε με τον ίδιο τρόπο, αν π.χ. τη βρείτε λίγο αργότερα.

Και καλά, από πού βγάζει αυτή;

Η N26 διατείνεται ότι βγάζει τα προς το ζην από τις προμήθειες που εισπράττει από τη MasterCard και εμείς δεν έχουμε λόγο να μην την πιστέψουμε. Μετρώντας ήδη 300.000 πελάτες και έχοντας διαχειριστεί συναλλαγές αξίας άνω των 3€ δισ., η N26 δραστηριοποιείται πια σε 17 χώρες της Ευρωζώνης μεταξύ των οποίων και η δικιά μας. Χάρη στο ύφος και τη φιλοσοφία της δε, έχει αποκτήσει σημαντικό έρεισμα στις νεαρές ηλικίες (το 42% των πελατών της ανήκει στο ηλικιακό γκρουπ 25-34) ενώ αξίζει να σημειωθεί ότι πέρυσι τον Απρίλιο χρηματοδοτήθηκε με το ποσό των 10€ εκατ. από τη Valar Ventures του Πήτερ Τιλ, συνιδρυτή του PayPal.

Σε κάθε περίπτωση, αποτελεί μία ενδιαφέρουσα και καθ’ όλα νόμιμη πρόταση για οποιονδήποτε έχει απολέσει την εμπιστοσύνη του στο ελληνικό τραπεζικό σύστημα Εσείς πού είπαμε ότι κρατάτε τις οικονομίες σας –ή εν πάση περιπτώσει ό,τι έχει απομείνει απ’ αυτές…;