Μερικούς μήνες πριν, η Just Eat ανακοίνωσε τις προθέσεις της να εξαγοράσει τη μεγαλύτερη ανταγωνίστριά της στο Ηνωμένο Βασίλειο, Hungryhouse έναντι 200€ εκατ.. Έχοντας ιδρυθεί το 2001 και εισαχθεί στο χρηματιστήριο το 2014, η Just Eat πλέον δραστηριοποιείται σε 14 αγορές παγκοσμίως, με την αξία της να υπολογίζεται στα 5,1€ δισ.. Τα παραπάνω μεγέθη αποτελούν μια εξαιρετική αφορμή για να ρίξει κάποιος μία λίγο πιο προσεκτική ματιά στο μέγεθος της αγοράς της διανομής φαγητού, του γνωστού σε όλους μας ντελίβερι.

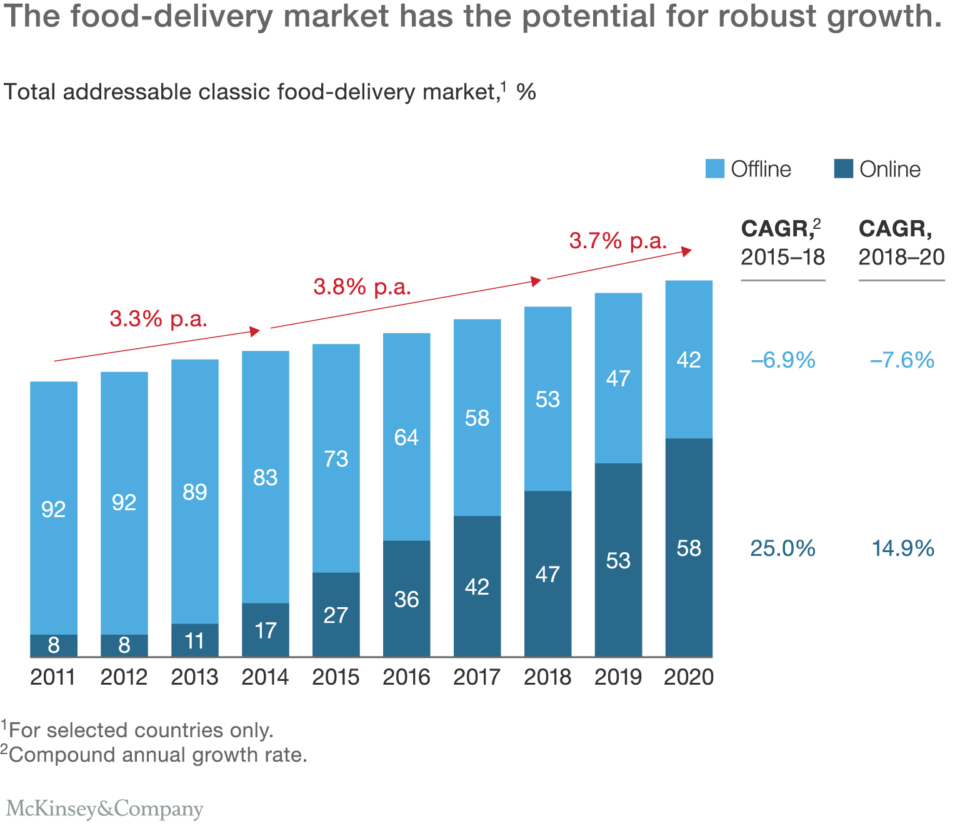

Σαφέστατα, δεν πρόκειται για κάτι καινούριο, πλην όμως θα πρέπει να αναγνωριστεί η συμβολή της τεχνολογίας στην αλλαγή των ισορροπιών της εν λόγω αγοράς. Το συνοδευτικό γράφημα από την εταιρεία συμβούλων McKinsey & Co, απεικονίζει με τον πλέον χαρακτηριστικό τρόπο τις ανακατατάξεις στον χώρο της διανομής φαγητού: το 92% των offline παραγγελιών (μέσω τηλεφώνου) του 2011, προβλέπεται να συρρικνωθεί στο 42% μέχρι το 2020 –και με βάση τα υπάρχοντα δεδομένα, το σενάριο αυτό είναι μάλλον το «καλό». Όσο για τα νούμερα; Η παγκόσμια αγορά διανομής φαγητού ξεπερνά σε αξία τα 85€ δισ., αποτελώντας παράλληλα και το 1% της συνολικής αγοράς φαγητού, με τους αναλυτές μάλιστα να «βλέπουν» ετήσια ανάπτυξη ύψους 3,5% για την προσεχή τετραετία.

Δύο κατηγορίες

Η αγορά της online παραγγελίας και διανομής φαγητού, χωρίζεται σε δύο υποκατηγορίες, τους λεγόμενους aggregators και τη new delivery. Οι πρώτοι δεν κάνουν τίποτε περισσότερο από το να συγκεντρώνουν εστιατόρια και ταχυφαγεία που προσφέρουν υπηρεσία κατ’ οίκον διανομής, δίνοντας στον χρήστη τη δυνατότητα να επιλέξει αυτό που προτιμά. Πρόκειται για sites όπως το Just Eat, το GrubHub και το Delivery Hero (το τελευταίο εξαγόρασε το 2015 το ελληνικό e-FOOD) που χρεώνουν τα συνεργαζόμενα καταστήματα με συγκεκριμένο ποσό ή ποσοστό επί των παραγγελιών και διαθέτουν σύστημα αξιολόγησης. Αν και στη χώρα μας η εν λόγω κατηγορία παρουσιάζει ακόμα ανάπτυξη, σε παγκόσμιο επίπεδο θεωρείται πως ό,τι είχε να δείξει, το έδειξε: οι μεγάλοι παίκτες έχουν ξεχωρίσει, τα περιθώρια ανάπτυξης είναι συγκεκριμένα ενώ και η γκάμα των υπηρεσιών είναι δεδομένη.

Όσο για τη new delivery, αποτελείται από όλα εκείνα τα sites που κάνουν την ίδια δουλειά με τους aggregators (επιτρέπουν δηλαδή στον επισκέπτη να συγκρίνει τιμές, μενού και προσφορές από διαφορετικά εστιατόρια και να κάνει online την παραγγελία του) όμως επιπρόσθετα αναλαμβάνουν και τα της διανομής. Αν και η επένδυση που απαιτείται για μία τέτοιου τύπου πρόταση είναι σημαντικά μεγαλύτερη, το περιθώριο κέρδους για τις πλατφόρμες του new delivery αγγίζει ακόμα και το 30% καθώς χρεώνουν για τις υπηρεσίες τους τόσο το κατάστημα (είτε με ποσοστό, είτε με συγκεκριμένο ποσό επί των παραγγελιών), όσο και τον πελάτη. Αν και στη συγκεκριμένη αγορά έχουν ξεχωρίσει συγκεκριμένα δίκτυα με κυρίαρχα τα UberEATS, Deliveroo και Foodora, οι προοπτικές είναι σημαντικές και τα περιθώρια ανάπτυξης μεγάλα –αξίζει να σημειωθεί βέβαια ότι οι συμβάσεις που έχουν προτείνει μεγάλα brands του χώρου στο παρελθόν στους διανομείς τους, έχουν ξεσηκώσει (απόλυτα δικαιολογημένες) αντιδράσεις.

Επενδύσεις επί επενδύσεων

Πριν μερικές εβδομάδες, σφραγίστηκε η ύψους 387€ εκατ. επένδυση του Νοτιοαφρικανικού ομίλου ΜΜΕ Naspers στο Delivery Hero. Η κίνηση αυτή μάλιστα ανεβάζει την αξία του τελευταίου στα 3,1€ δισ., εντείνοντας παράλληλα τις φήμες που το θέλουν να εισέρχεται στο γερμανικό χρηματιστήριο. Στην Κίνα η Alibaba έριξε το εξωφρενικό ποσό του $1,25 δισ. στην Ele.me, εταιρεία διανομής φαγητού. Στη Γαλλία η υπηρεσία διανομής Frichti συγκέντρωσε το ποσό των $13,4 εκατ., ενώ Nokia και Skype αποφάσισαν τύποις να συμπορευτούν, στηρίζοντας μέσω του προέδρου της πρώτης και του ιδρυτή του δεύτερου το φινλανδικό startup διανομής φαγητού Wolt –στον τελευταίο γύρο χρηματοδότησης «βρήκε» περί τα $11 εκατ., αποκτώντας έτσι τη δυνατότητα να επεκταθεί και στις χώρες της Βαλτικής.

Τα νούμερα ζαλίζουν και όπως μπορείτε να φανταστείτε, δεν επενδύονται τυχαία. Έρευνες έχουν δείξει ότι το 80% των χρηστών παραμένει «πιστό» στην πλατφόρμα που συνηθίζει να χρησιμοποιεί, γεγονός που αυτομάτως τοποθετεί σε θέση ισχύος εκείνον που θα καταφέρει να προσεγγίσει το μεγαλύτερο κοινό. Δεν είναι τυχαίο ότι GrubHub και Just Eat ξόδεψαν το καθένα περισσότερα από 70€ εκατ. για την προβολή τους μέσα στο 2015. Ειδικά στην υποκατηγορία new delivery, οι αναλυτές κάνουν λόγο για ετήσια ανάπτυξη 25% μέχρι και το 2018 και κατόπιν 14,9% μέχρι το 2020. Αυτό που κάνει την αγορά της διανομής φαγητού ακόμα πιο ελκυστική για τους επενδυτές, είναι πως τα προαναφερθέντα νούμερα έχουν επιτευχθεί δίχως τη συνεισφορά αγορών όπως αυτές της Ασίας, της Λατινικής Αμερικής και της Μέσης Ανατολής. Φαντάζεστε δηλαδή τι προοπτικές υπάρχουν ακόμα…

Οι πέντε μεγαλύτεροι παίκτες της παγκόσμιας αγοράς διανομής φαγητού, έχουν αυτή τη στιγμή αξία που έχει ξεπεράσει κατά πολύ τα 10€ δισ.. Ακόμα και στις λεγόμενες «κορεσμένες» αγορές, τα περιθώρια ανάπτυξης είναι εντυπωσιακά –συγκριτικά με άλλους- κλάδους: το Just Eat το 2016 σημείωσε στο Ηνωμένο Βασίλειο τζίρο £376 εκατ., αυξημένο κατά 52% σε σχέση με την αμέσως προηγούμενη χρονιά. Το ντελίβερι έχει ακόμα πολύ μέλλον. Τα μοντέλα που κυριαρχούν στην αγορά εξελίσσονται με τα χρόνια, δημιουργώντας έτσι καινούριες ευκαιρίες και ανοίγοντας τις πόρτες σε νέους επενδυτές. Πού θα φτάσει; Όσο υπάρχουν βραδιές Τσάμπιονς Λιγκ και Σαββατόβραδα γεμάτα ταινίες και gaming, κανείς δεν ξέρει.